近日,RCEP产业合作委员会发布2024年度《中国—东盟经贸合作报告》。该报告指出,中国与东盟是命运共同体建设的首要优先地区、可行合作地区、率先实践地区,经济联动发展是中国—东盟命运共同体建设的重要推进器。当前,中国与东南亚国家之间的经贸往来势头迅猛,未来合作前景可期。

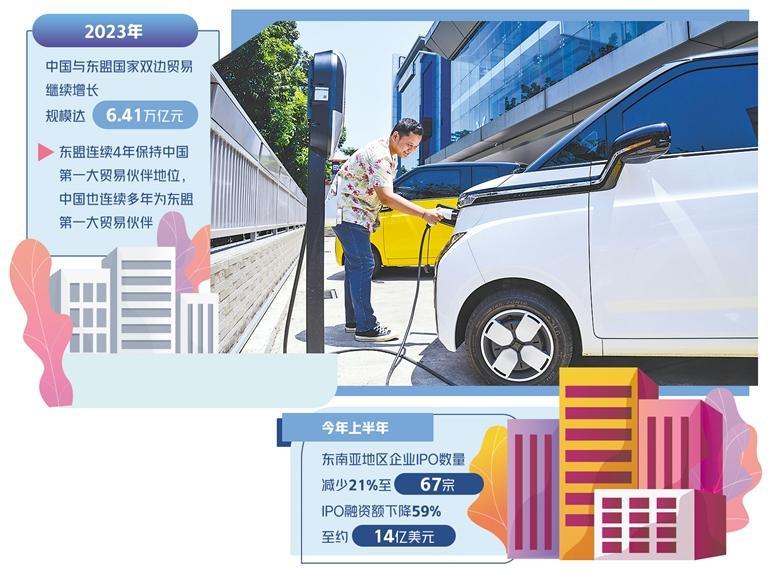

▲在印度尼西亚雅加达五菱中心4S店停车场,一位车主在为自己的五菱新能源车充电。新华社记者 徐 钦摄

2023年,中国与东盟国家双边贸易继续增长,规模达6.41万亿元。东盟连续4年保持中国第一大贸易伙伴地位,中国也连续多年为东盟第一大贸易伙伴。近十多年来,东盟已成为共建“一带一路”的典范。中国和东盟及其10个成员国都签署并实施了共建“一带一路”的共识文件,中国和东盟全面战略合作也由此进入快车道。在“一带一路”框架下,中国与相关国家的合作取得喜人成就。

以柬埔寨为例,近年来柬埔寨吸引了大量外国直接投资,背后原因中,《区域全面经济伙伴关系协定》(RCEP)和柬中自由贸易协定生效这两点功不可没。外资进场,推动的是柬埔寨国内经济的迅猛发展。世界银行今年4月预测,2024年柬埔寨经济增长率将达到5.8%,2025年将达到6.1%左右。亚洲开发银行最新报告也显示,2024年柬埔寨经济增长率将达5.8%,2025年达到6%。在与中国的合作中,柬埔寨迎来了自身发展的黄金时期,而这只是中国—东盟合作的一个缩影。

此种振奋人心的景象,其大背景是全球供应链加速重组,国际贸易格局重新洗牌。在此过程中,东盟各国发挥自身原本的竞争优势,又牢牢抓住了发展趋势,最终换得飞速发展。

东盟国家在国际市场上原本就有着许多优势,在双边和多边贸易中具备坚实的竞争基础。具有竞争力的劳动力成本、丰富的人才资源、数字化程度领先……这些都是东盟国家多年规划和发展的结果,为其如今在世界经济中保有竞争优势打下了坚实基础。正是这样的基础,让东盟的经济增长保持良好势头,国际联系不断深化,无论是农业和渔业等传统行业,还是电动汽车、半导体、医疗技术等新兴经济领域,东盟都在全球贸易新一轮格局中获得了发展动能。

在世界上许多国家纷纷设置壁垒的时候,东盟进一步开放本国贸易。该地区在2022年的总出口额较2019年增长了近40%,达到19.6万亿美元。除此之外,东盟企业还借助《全面与进步跨太平洋伙伴关系协定》和各种双边条约(如《欧盟—越南自由贸易协定》)来增加进入新市场的渠道。随着双边和区域自由贸易协定网络的不断扩大,东盟内部的更紧密一体化正在增加其对国际企业和寻求发展海外业务的企业的吸引力。

开放是大势所趋,合作共赢是唯一出路,东盟正是清楚地看到了这一点,才抓住了自身发展的宝贵机遇。这与中国在国际市场上进一步扩大开放的决心不谋而合。依托多种机制,中国与东南亚各国加速深化双边与多边经贸关系。例如,泰国正式申请加入金砖国家,引发广泛关注,马来西亚也有意“入砖”,表示已经在着手准备。再例如,柬埔寨领导人成功访华,有力地推动了柬埔寨“工业发展走廊”和“鱼米走廊”建设逐步走深走实。作为中柬共建“一带一路”示范项目的西哈努克港经济特区目前已吸引188家中外企业(机构)入驻。中国正在为中国—东盟命运共同体建设不断注入新的活力,双方合作发展的需求正稳步上升,推动务实合作的意愿强烈,对未来的信心也很足。

当然,东南亚经济也依旧面临挑战。当前,东南亚国家需着力应对未来发展动能不足的隐忧。德勤会计师事务所最新报告显示,受地缘政治、高利率环境和流动性减少等因素影响,今年上半年,东南亚地区企业首次公开发行股票(IPO)数量减少21%至67宗,IPO融资额下降59%至约14亿美元,IPO市场总值下降71%至58亿美元,延续了自2022年下半年以来的颓势。这意味着IPO市场情绪低迷,投资者和有意进行挂牌的从业者,仍在继续关注东南亚地区的宏观经济表现。东南亚国家尽管在国际市场上有着诸多竞争优势,但其本土的传统制造业和高精尖科技行业仍难言“硬气”,在地缘政治和国际环境的影响下很容易出现发展预期的波动,并不能完全让国际投资者放心。举例而言,东南亚国家许多人工智能(AI)及与人工智能相关公司仍处于早期阶段,利好的期望值尽管已经蓄势待发,但人工智能IPO浪潮仍未到来,在这一点上东南亚国家仍需抓紧同时间赛跑。

这种情况下,东盟与中国的经贸合作应在具体核心产业上多下功夫。正如《中国—东盟经贸合作报告》所言,产业是经济增长之本,经济合作领域中产业合作是重中之重,切实加强双方产业合作已成为当务之急。加强产业合作,可形成中国—东盟区域新的生产力和对外竞争力,使双方产业结构调整更有效进行,促进本区域产业升级,扩大贸易和投资规模,提升产业链供应链韧性和安全水平,增强经贸关系的可持续性。

扫一扫在手机打开当前页